相続・事業承継対策

法人を利用した地主の相続対策

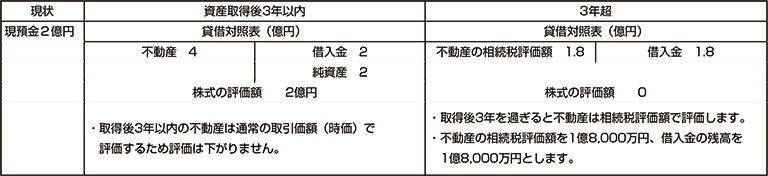

(3)新設法人で不動産投資する方法

個人の預貯金を新設法人に出資し、法人で賃貸不動産を取得します。取得資金の一部は借入れをします。取得後3年を経過しますと株価が大幅に低下します。

活用例

①個人の預貯金を新設法人に出資して法人を新設します。

②新会社は、金融機関から2億円の借入れをします。

③会社で4億円の収益物件を取得します。

法人が新規に土地等を借入金で取得した場合には、その借入れにかかる利子が、取得後4年間は損金算入できない制度がありましたが、平成10年度の税制改正で廃止になりましたので、資金繰りの負担も軽くなり、不動産投資もしやすくなっています。

注意点

① 不動産取得後3年以内は通常の取引価額(時価)で株式が評価されるため、短期的には効果がなく、中期的な対策である。

② 相続税の節税効果だけでなく、収益物件の収益性、資金繰りをよく検討すること。

③ 手持資金を使うことになるので、納税資金が不足しないかどうかのチェックをすること。

(『地主の法人化をめぐる税務と法手続き』より抜粋)