相続税の申告

改正「相続時精算課税制度」のしくみ

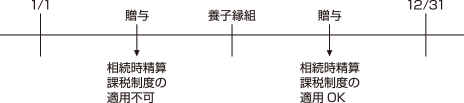

(7)養子にも適用がある!?

相続時精算課税制度は、養子縁組をした子にも適用がある。

したがって、養子となった子でも、年齢基準を満たしておれば、養父母からも実の親からもこの制度の適用を受けることができる。

年齢基準は、先にふれたようにその年の1月1日現在で判断するが、養子がこの制度の適用を受けるためには、贈与を受ける日より前に、養子と養親という関係になっていなければならないので注意が必要である。

つまり、養子縁組後で、かつ、年齢基準を満たす場合に適用があるのである。

なお、適用は、養父、養母、また、実父、実母ごとに個別に選択適用することができる。